この記事では居酒屋などの飲食店を個人で経営する個人事業主、自営業者が確定申告で気を付けるべきポイントを5点に厳選して税理士が解説しています。

税理士のざいりです。

本業では、税理士として個人事業主の開業や融資のお手伝いをさせていただいています。お客様からよく受ける相談をまとめましたので、ぜひご参考にどうぞ!

この記事がオススメな人

- 個人で居酒屋などの飲食店を経営されている方

- これから飲食店を開業する方

- 確定申告で何を気を付ければよいかサラッと知りたい方

1年に一回必ずやってくる確定申告。

2020年、2021年は個人経営の飲食店においては、コロナ禍で休業要請・時短要請・酒類自粛さまざまなことがあった年でした。

「はじめての確定申告で不安」

「税理士に頼もうか悩んでいる」

「協力金が多くて他の年と勝手が違う」

飲食店を営む方々の中で、確定申告に向けてこのようなお悩みをお持ちの方が多いのではないでしょうか。はじめて確定申告をする方はもちろんのこと、何回も確定申告の経験がある方も、協力金で多くの利益が出ているため税金の心配と不安を持たれている方が多いです。

この記事では、個人経営の飲食店さんの確定申告で気を付ける5点を解説します。

確定申告がはじめての方もこの記事を参考にして確定申告を乗り切りましょう!

確定申告が必要な人とは?

個人経営の飲食店が行う確定申告とは、所得税の確定申告のことをいい、飲食店の1年間の所得を計算した結果を税務署に申告し税金を納める手続きです。毎年2月15日~3月15日に行います。

なお、飲食店の所得とは『お店の売上から経費を差し引いた金額(=利益)』です。1年間の所得が一定額を超える場合には、確定申告が必要となり、その所得に応じて所得税や住民税がかかります。

ただし個人事業主か、副業の立場で確定申告の必要有無が変わります。

個人事業の場合

個人事業主や自営業の場合、所得が48万円未満であれば厳密には確定申告の義務はありません。

しかし開業の際に開業届や青色申告承認申請書を提出していますので、もし利益が出ていなかったとしても確定申告が必要になります。開業届や青色申告の手続きしている場合、確定申告をしていないと税務署からお尋ねがくる可能性があるからです。

また住民税の確定申告が別途必要になる可能性がありますので、所得が48万円未満でも確定申告することをおすすめします。

青色申告の場合、事業の損失があった場合は、損失分を翌年度以降に繰り越すことができます。その制度を利用するためには確定申告しなければいけません。

いずれにしても個人事業主や自営業の場合は、所得の金額にかかわらず確定申告した方が良いです。

副業の場合

平日は会社員で、休日のみ自宅をお店にしている場合などが副業にあたります。

会社員なら勤務先の会社で年末調整を行いますので、原則的には確定申告は不要です。

ただし居酒屋の所得が20万円を超える場合にのみ確定申告が必要です。所得とは利益のことをいいますので、お店の利益が年間で20万円を超える場合は確定申告を行います。

個人経営の居酒屋が確定申告で注意すべき5つのこと

居酒屋の確定申告で気を付けるべきポイントは次の5点です。

次章以降で、それぞれの詳細について解説します。

確定申告で気を付けるポイント

- キャッシュレス決済等の未入金も売上になる

- 協力金・支援金・給付金は収入になる

- 家事消費(自家消費)を売上になる

- 棚卸し在庫は必要経費にならない

- 10万円以上の経費は一括で経費に落とせない(例外あり)

キャッシュレス決済等の未入金も売上になる

一昔前は現金取引が中心でしたが、最近ではクレジットカード決済やキャッシュレス決済を導入する居酒屋が増えてきました。クレジットカードやキャッシュレス決済の場合、現金での代金回収と違って、来月以降に2週間~1か月分の売上金額がまとまって入ってきます。

そのため、確定申告でこれらのクレジットカード・キャッシュレス決済の未入金分の売上が漏れてしまうケースがとても散見されます。

入金されたら売上にするんじゃないの?だってお金が入ってないのに売上になるのは変じゃない?

『お客さんに食事を提供して食べたとき』に売上は成立しているんだよ。

居酒屋の売上がどのように成り立つか、いっしょに見てみよう。

居酒屋の売上~代金回収までの流れ

居酒屋は、お客様に食事を提供した対価を受け取ることで売上になります。

現金で代金の支払いを受ける場合、食事サービスの提供と代金回収が同じ時期です。

売上~代金回収までの流れは次のようになります。

A.代金を現金で受け取る場合

①食事を提供

↓

②お客様から代金をもらう

一方、クレジットカード決済やキャッシュレス決済の代金は即日入金ではありません。決済された月の翌月になることが一般的です。

居酒屋の売上~代金回収までの流れは次のようになります。

B.クレジットカード決済、キャッシュレス決済の場合

①食事を提供

↓

②お客様がクレジットカードまたはキャッシュレス決済を行う

↓

③翌月、決済分の代金が振り込まれる

つまり、例えば1月に食事提供した分の代金は、翌月の2月に入金になるのです。

居酒屋の売上計上の時期とは?

売上の計上時期とは、居酒屋でのサービス提供についての売上を計上するタイミングのことを言います。

居酒屋の売上~代金回収までの流れは次のとおりでした。

A.代金を現金で受け取る場合

①食事を提供

↓

②お客様から代金をもらう

B.クレジットカード決済、キャッシュレス決済の場合

①食事を提供

↓

②お客様がクレジットカードまたはキャッシュレス決済を行う

↓

③翌月、決済分の代金が振り込まれる

確定申告では1年の所得を集計します。その所得とは、居酒屋の売上から経費を差し引いた利益の金額のことでした。

それでは、Aの現金回収のパターンとBのクレジットカード・キャッシュレス決済のパターンそれぞれで売上が発生するタイミングはどこでしょうか?

Aの現金回収のパターンは①②の食事提供と代金回収が同時ですので、売上の計上はサービス提供をした当日になります。

お金をもらってるから売上になるよね。

現金回収の場合はカンタンだね。

一方、Bのクレジットカード・キャッシュレス決済のパターンはどうでしょうか。

売上の計上タイミングは、現金回収のパターンと同じく①②の食事提供と決済が行われた当日です。

もしかしたら、③のクレジットカード・キャッシュレスの決済代金が実際に振り込まれた時点と思われた方が多いのではないでしょうか。

なんで!?だってまだお金をもらってないんだよ。

お金をもらってなくても、売上が発生するんだ。なぜ売上になるか、詳しく解説するよ。

なぜかというと、売上は『実現主義』によって売上計上しなければいけないからです。

発生主義とは、収入を受けるための理由が実現した時点で売上を認識する基準のことを言います。

簡単に説明すると企業会計原則というルールで決まっていて、所得税の考え方もこのルールに沿っているため、確定申告でも実現主義により計算しなければならないのです。

居酒屋の場合、食事サービスを提供し、お客様が食事した時点で売上が実現したことになるため、代金入金が翌月でも売上を計上する必要があります。

そのため、居酒屋のクレジットカード決済分について、令和3年分の確定申告の売上を集計する際は次のようになりますので参考にしてください。

例)代金が翌月の振込の場合

| 食事提供・決済 | 代金の振込 | 令和3年分の確定申告 |

| 令和2年12月 | 令和3年1月 | 令和2年 |

| 令和3年1月 | 令和3年2月 | 令和3年 |

| 令和3年2月 | 令和3年3月 | 令和3年 |

| 令和3年3月 | 令和3年4月 | 令和3年 |

| 令和3年4月 | 令和3年5月 | 令和3年 |

| 令和3年5月 | 令和3年6月 | 令和3年 |

| 令和3年6月 | 令和3年7月 | 令和3年 |

| 令和3年7月 | 令和3年8月 | 令和3年 |

| 令和3年8月 | 令和3年9月 | 令和3年 |

| 令和3年9月 | 令和3年10月 | 令和3年 |

| 令和3年10月 | 令和3年11月 | 令和3年 |

| 令和3年11月 | 令和3年12月 | 令和3年 |

| 令和3年12月 | 令和4年1月 | 令和3年 |

| 令和4年1月 | 令和4年2月 | 令和4年 |

売掛金の計上処理が必要

仕訳でいうと、未入金の収入(売上)のことを『売掛金』と言います。

例えば、令和3年12月に食事提供したクレジットカード決済が5万円の場合は、次の仕訳になります。

(借方) 売掛金 5万円 /(貸方) 売上 5万円

年度末の売上計上ができているかどうかは税務調査でも特に確認するポイントです。忘れないように注意しましょう。

なお、青色申告で一定の条件を満たす小規模事業者や白色申告者の場合は、振込日に売上計上する方法が認められています。ちなみに、振込入金日に売上計上する方法を『現金主義』いいます。

青色申告で現金主義をする場合には、以下の要件を満たさなければいけません。

①前々年分の事業所得の金額(※)の合計額が300万円以下の事業者

※事業専従者給与(控除)の額を必要経費に算入しないで計算した金額

②「現金主義による所得計算の特例を受けるための手続」を期限までに提出

現金主義による所得計算の特例を受けるための手続の詳細は、国税庁のホームページで公開されています。

協力金・支援金・給付金は収入になる

令和2年、令和3年は、新型コロナウイルス感染症による売上減少や、拡大防止のための休業要請・時短要請・酒類提供自粛によって、次のように様々な協力金・支援金・給付金がありました。

・持続化給付金

・家賃支援給付金

・感染拡大防止協力金

・一時支援金・月次支援金

・東京都中小企業者等月次支援給付金

・事業復活支援金

確定申告で集計する所得は、居酒屋の売上から経費を差し引いた利益の金額のことでした。

これらの協力金等は直接居酒屋の売上ではありませんが、すべて事業の収入に含まれますので所得税の課税対象になります。なお協力金等には経費がかからないため、入金額がそのまま利益に上乗せされます。

そのため、想像以上に利益が出て所得税や住民税等が大幅に増加することになるため注意が必要です。

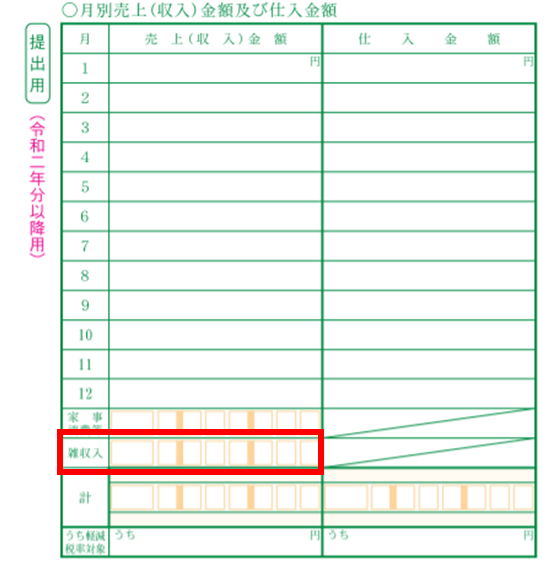

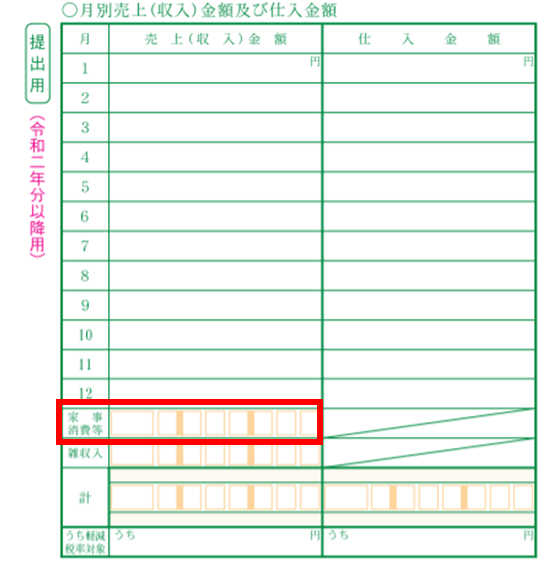

なお、青色申告決算書において、協力金、支援金、給付金は売上(収入)金額に含まれます。そのうち「雑収入」という項目に分類されます。

青色申告決算書の2ページ目の「月別売上(収入)金額及び仕入金額」の「雑収入」という枠に、協力金、支援金、給付金の合計を記入します。

家事消費(自家消費)を売上になる

家事消費(自家消費)とは?

個人経営の居酒屋の場合、売れ残りの食材を使って自分自身や家族で消費することがよくあります。これを「家事消費」または「自家消費」といいます。

フードロス防止のため、家事消費すること自体はまったく問題ありませんが、家事消費の売上計上が確定申告で申告できていない方がとても多いようです。

家事消費の金額自体は微々たるものだったとしても、きちんと売上として帳簿に記載して申告しなければいけません。家事消費を売上にしなければいけない理由は、食材の仕入れ代金を経費に入れているためです。

食材の代金を原価として計上している以上は、自分や家族が食べてとしても、自分自身に対する売上として計上しなくてはならないのです。

自分で食べた分も「売上」になるんですか!?

家事消費(自家消費)の例

居酒屋で考えられる家事消費の例は次のようなものがあります。

いずれも確定申告で売上として申告しなければいけません。

・売れ残りの食材を食べた。

・商品として仕入れたお酒を自分で飲んだ。

・お店で使っている厨房器具、調理道具を自宅用にした。

どれもよくやっていることです。全部売上になるんですね・・・。売上から漏れないように気を付けます。

家事消費(自家消費)の金額の求め方

家事消費の売上計上額は、通常他人に販売する価格とするのが原則です。

例外として、仕入金額と販売価額の70%のいずれか高い金額で計上することが認められています。

原則、特例どちらの金額を用いても構いませんが、通常は特例の金額を使う方が売上金額が少ないため、家事消費にかかる税金も少なくなります。

まとめると家事消費で売上計上すべき金額は次のようになります。

| 原則 | 定価 (通常、他人に販売する価格) |

| 特例 | 次のいずれか高い金額 ・仕入金額(購入価額) ・定価(通常の販売価額等)の70% |

家事消費(自家消費)の仕訳

例えば、定価1000円の料理(仕入額700円)の料理を自分で食べた場合の家事消費の仕訳は次のようになります。

(借方) 事業主貸 700円 /(貸方) 家事消費(売上) 700円

※定価1000円×70%=700円=仕入額700円

なお青色申告決算書においては、2ページ目の「月別売上(収入)金額及び仕入金額」の「家事消費等」という枠に、家事消費として売上に含めた合計を記入します。

棚卸し在庫は必要経費にならない

居酒屋の確定申告で間違いやすい点のひとつに「棚卸資産(在庫)の計上漏れ」があります。棚卸資産(在庫)の計上漏れとは、例えば棚卸し在庫として冷凍庫・冷蔵庫に残っている食材分まで必要経費に含めてしまっていることをいいます。

在庫として残ってても、仕入れたときにお金を払ったんだから必要経費になるのが当たり前じゃないですか。

棚卸で残っている食材は、まだ使っていないから売上につながってないよね。そういうものは必要経費に入れてはダメなんだよ。

なぜ棚卸しをしなければいけないか?

居酒屋の確定申告で忘れてはいけないことのひとつに「在庫の棚卸」があります。

在庫の棚卸とは、年末に残っている食材在庫の数量を数え、在庫の金額を集計することです。

棚卸をしなければいけない理由は、12月31日時点に残っている食材は来期の売上につながるものだからです。仕入れた食材を調理し、お客様に食事提供してはじめて売上になります。

食材の仕入額は売上原価と呼ばれます。

売上原価とは「売上高に対する仕入原価」のことで、売上原価が必要経費として認められるためには対応する売上がなければいけません。

つまり、令和3年12月31日の棚卸時点で残っている食材は、令和3年では食事提供していないもの(売上になっていないもの)のため、必要経費に含めることができないのです。

売上原価の計算方法

売上原価は、仕入金額に昨年末の棚卸金額を加えて、今年の棚卸金額を差し引いて計算することができます。

計算式にすると次のようになります。

売上原価の計算式

期首商品棚卸高(前年の在庫+仕入金額-期末商品棚卸高(今年の在庫)=売上原価

例えば、令和3年の確定申告において、令和3年の仕入金額が200万円、在庫金額が令和2年末50万円、令和3年末60万円の場合は、次のようになります。

50万円+200万円-60万円=売上原価190万円

棚卸処理がきちんとされているかは税務調査でも必ず確認されるポイントです。

また売上原価を正しく把握するためにも忘れずに棚卸しを行いましょう。

10万円以上の経費は一括で経費に落とせない(例外あり)

開業したばかりのお店でも、何年も経営されているお店でも厨房機器を購入する機会はよくあると思います。もしかしたら、今年は協力金等で利益が出そうだからとたくさん厨房機器を入れ替えた方も多いのではないでしょうか。

その厨房機器ですが、購入金額によって一括で経費にできないかもしれません。

買ったのに経費にできないってこと!?

正確にいうと、「一括で必要経費に算入できない」ってこと。金額次第で減価償却資産として何年かに分けて経費化する必要があるかもしれないんだよ。

その購入金額が10万円以上か10万円未満かが分かれ目の金額です。

なぜかというと、取得価額が10万円以上の買い物は、原則的には「減価償却費」として何年かに分けて経費にしなければなりません。

例えば、冷蔵庫の場合は耐油年数が6年と定められているため購入金額を6年間(72月の月割り)に分割して経費にします。

そのため、9万円の冷蔵庫ななら一括で必要経費に算入できますが、20万円の冷蔵庫なら減価償却が必要です。金額によって処理が変わるため注意しましょう。

ただし、青色申告を行う場合は一括で経費にできる条件が30万円未満に引き上がります。

もし白色申告の場合には、青色申告の手続きをしましょう。

こちらもCHECK

-

青色申告で節税しよう!青色申告と白色申告の違いからメリットまで税理士が解説

この記事では、個人事業主や副業の会社員が行う確定申告について、青色申告をするメリット、デメリットを解説しています。 ざいり 税理士のざいりです。本業では、税理士として個人事業主の開業や融資のお手伝いを ...

続きを見る

まとめ

この記事では、個人経営の居酒屋が確定申告で気を付けるべき5つのことについて解説しました。

確定申告で気を付けるポイント

- キャッシュレス決済等の未入金も売上になる

- 協力金・支援金・給付金は収入になる

- 家事消費(自家消費)を売上になる

- 棚卸し在庫は必要経費にならない

- 10万円以上の経費は一括で経費に落とせない(例外あり)

確定申告は気をつけるべき点を守れば難しいことはありません。

ぜひこの記事を参考にして、確定申告を乗り切りましょう!

こちらもCHECK

-

確定申告の準備の手間をカンタンに減らす方法5選

この記事では、確定申告をカンタンに済ませるための準備方法について、税理士が分かりやすく解説しています。 ざいり 税理士のざいりです。本業では、税理士として個人事業主の開業や融資のお手伝いをさせていただ ...

続きを見る

![]()