この記事では、従業員さんに毎月の給料から天引きしている所得税(源泉所得税)の納税の手続きや、年間の納付回数をたった2回にする方法について、税理士が分かりやすく解説しています。

税理士のざいりです。

本業では、税理士として個人事業主の開業や融資のお手伝いをさせていただいています。お客様からよく受ける相談をまとめましたので、ぜひご参考にどうぞ!

この記事がオススメな人

- 従業員を雇っている事業者

- 源泉所得税を毎月納めるのが面倒な人

- 「源泉所得税の納期の特例」を受けるための手続きを知りたい人

従業員を雇い始めたんですが、従業員の所得税を毎月払うのが大変です。何か良い方法ありませんか?

従業員を雇うための採用活動は大変だけど、雇った後の手続きも大変だよね。

所得税の支払いについては、「源泉所得税の納期の特例」を利用すると負担が少なくなるよ!

の、の、納期の特例?? 初めて聞きました。

それ何ですか? 難しそうですね。

源泉所得税は本来毎月支払わなければいけないよね。

でも「納期の特例」を利用すれば、1年間でたった2回の支払いで済むんだ!

たった2回で良いの!? すごすぎる!

早く教えてください!

従業員に給与を支払う場合、雇い主である事業主には「源泉所得税を徴収して納税する義務」が生じます。

事業主は支払う給与から源泉所得税を天引きして、その源泉所得税を原則として翌月10日までに納税する必要があります。

こんな疑問や不満を持ってはいませんか?

「なんで源泉所得税を支払わないといけないんだ」

「毎月銀行に行くのが大変・・・」

「資金繰りが大変。納付する回数を減らしたい」

残念ながら、源泉所得税を納税することは事業主の義務であるため、支払わないことはできません。

しかし、納付する回数を減らすことは可能です。

それは『源泉所得税の納期の特例』によって、源泉所得税の納付回数を年間でたった2回する方法です。

この記事では、源泉所得税の納付回数を減らすことが『源泉所得税の納期の特例』について、税理士が分かりやすく解説しています。

ぜひ参考にしてくださいね。

源泉所得税とは

源泉所得税とはどんな税金?

そもそも、源泉所得税とはどのような税金なのでしょうか?

「所得税は聞いたことがあるけど、源泉所得税って何?」という疑問を持っている人も多いです。

所得税とは、1年間の個人事業や給料などの所得から、社会保険料や生命保険料などの所得控除を引いた所得(課税所得)にかかる税金です。

ひと言でいうと、個人個人の所得に対する税金のことでした。

源泉所得税とは、会社や個人事業主が従業員を雇用して給料を払う場合に、事前に事業主側で従業員の給料にかかる所得税を徴収し、従業員本人に代わって納税する税金です。

そのため、従業員は所得税を納める必要がなく、事業主が従業員の所得税を納めなくてはいけません。

この給与から天引きする所得税のことを『源泉所得税』といいます。

この源泉所得税は、従業員が払うべき税金じゃないですか。なぜ事業主が払うのですか?

給料を払う事業主には、給料から所得税を徴収し、従業員に代わって納付する義務があるんだよ。

源泉徴収義務者とは?

従業員に対して給与を支払う場合、事業主は源泉所得税を納めなければいけません。

法律の言葉では、この源泉所得税を納めるべき事業者のことを『源泉徴収義務者』と呼んでいます。

源泉徴収義務者について、国税庁のサイトでは次のように説明されています。

源泉徴収義務者とは

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税および復興特別所得税を差し引くことになっています。

そして、差し引いた所得税および復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

この所得税および復興特別所得税を差し引いて、国に納める義務のある者を源泉徴収義務者といいます。

源泉徴収義務者となる者

源泉徴収義務者となる者は、会社や個人だけではありません。

給与などの支払をする学校や官公庁、人格のない社団・財団なども源泉徴収義務者になります。

ただし、常時2人以下のお手伝いさんなどのような家事使用人だけに給与を支払っている個人は、その支払う給与や退職金について源泉徴収をする必要はありません。

また、給与所得について源泉徴収義務を有する個人以外の個人が支払う弁護士報酬などの報酬・料金については、源泉徴収をする必要はありません(例えば、給与所得者が確定申告などをするために税理士に報酬を支払っても、源泉徴収をする必要はありません。)。

なお、国内において会社や個人が、新たに給与の支払を始めて、源泉徴収義務者となる場合には、「給与支払事務所等の開設届出書」を、給与支払事務所等を開設してから1か月以内に提出することになっています。

この届出書の提出先は、給与を支払う事務所、事業所その他これらに準ずるものなどの所在地を所轄する税務署長です。

ただし、個人が新たに事業を始めたり、事業を行うために事務所を設けたりした場合には、「個人事業の開業等届出書」を提出することになっていますので「給与支払事務所等の開設届出書」を提出する必要はありません。

引用:国税庁ホームページ『No.2502 源泉徴収義務者とは』

源泉所得税はいつまでに納付する?

前章までで、源泉所得税とはどんな税金か、源泉所得税を納税する人(源泉徴収義務者)について説明してきました。

この章では源泉所得税の納税について解説します。

源泉所得税は、原則として、天引きした時期の翌月10日までに納付しなければなりません。

納付方法は、納付書を使って銀行や郵便局などで納付するか、e-taxを使ってインターネットバンキングなどがあります。

源泉所得税って毎月払わないといけないの? 手間だし忘れそう・・・。

忙しい時期は忘れがちだよね。しかし、もし納付を忘れると、不納付加算税や延滞税といったペナルティの税金が追加されるので注意だよ。

うわー、ただでさえ税金を納めるのが大変なのに。忘れると税金が増えるのか・・・。

毎月の納税は大変だけど、納付回数を年間でたった2回に減らすことができる方法があるよ。

「源泉所得税の納期の特例」という制度を活用するんだ。納める源泉所得税の合計額は変わらないけど、納付回数を少なくすることで納税の手間が少なくなるよね。

次の章では、「源泉所得税の納期の特例」について解説していきます。

源泉所得税の納期の特例とは

前章までに解説しましたとおり、源泉所得税の納付の期限は毎月翌月10日です。

源泉所得税の納期の特例の制度を活用すれば、納付回数を年間2回(半年に1回)にまとめることができます。

納期の特例の納付期限は?

納期の特例の適用を受ける場合は、納付の期限は次のとおりです。

源泉所得税の納付期限

■ 納期の特例 適用なし

翌月10日(毎月)

■ 納期の特例 適用あり

1~6月分 → 7/10

7~12月分 → 1/20

納付回数が減るのはありがたいですね! 誰でも適用を受けることができるのですか?

従業員の人数次第で、受けられるかどうか決まる。「10人」以内が目安だよ。

納期の特例の人数は?

納期の特例は、中小企業の事務負担を軽減するための特例です。

大企業や一定以上の従業員がいる会社には、経理や総務がいますが、個人事業主や小規模の会社では、専門のスタッフがおらず、事業主が経理や総務を担っているケースが非常に多いです。

毎月の納付は事業主の事務負担が大きいため、事務負担を減らすために納期の特例という制度があるのです。

納期の特例の対象となる事業主は、「給与の支給人員が常時10人未満である源泉徴収義務者」です。

そのため、従業員が10人以上の場合は適用を受けることができません。

もし従業員が10人未満で納期の特例の適用を受けていない場合には、早めに手続きすることをオススメします。

手続きの方法については、次章で解説します。

納期の特例を受けるための手続き

納期の特例の手続き方法を教えてください!

特例を受けるためには税務署の手続きが必要だよ。

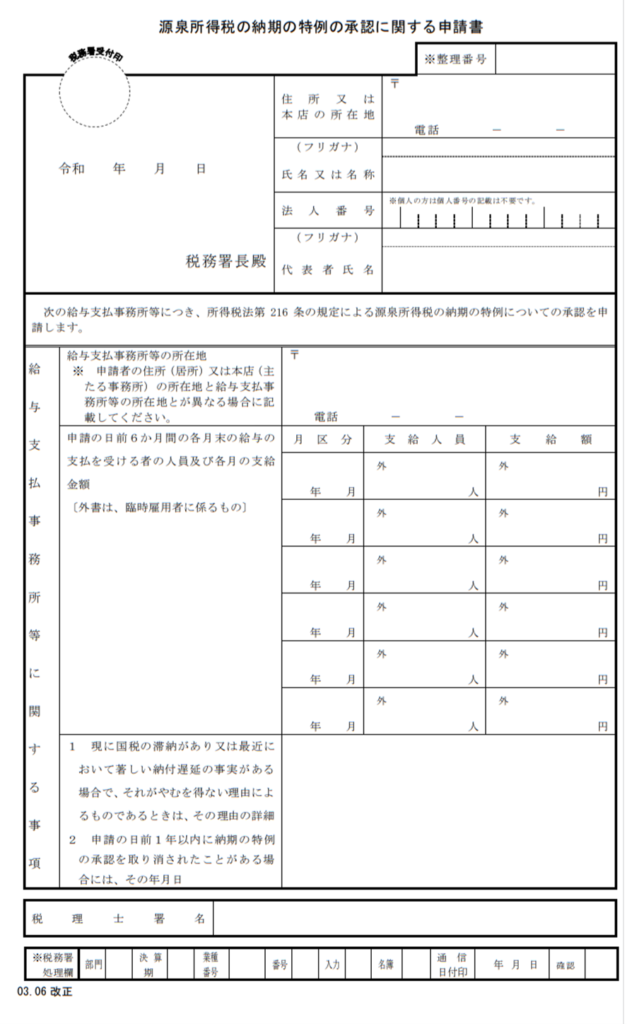

『源泉所得税の納期の特例に関する承認申請書』を提出して承認をもらうんだ。

源泉所得税の納期の特例に関する承認申請書

納期の特例を受けるための手続きは、次のような流れです。

源泉所得税の納期の特例手続き

- 「源泉所得税の納期に関する承認申請書」を作成する

- 作成した申請書を税務署に提出して、承認をもらう

カンタンそうですね! これだけならボクもできそうです。

「源泉所得税の納期に関する承認申請書」とは次のような様式です。

国税庁のサイトからダウンロードすることができます。(ダウンロードはコチラ)

『納期の特例に関する承認申請書』 は、次の方法で提出することができます。

源泉所得税の納期の提出方法

- 直接、税務署の窓口で提出する

- 税務署あてに郵送で提出する

- e-tax(電子)で提出する。

提出先の税務署は、納税地を所轄する税務署です。

税務署の所在地は、国税庁ホームページの【税務署の所在地などを知りたい方】で調べることができます。

納期の特例はいつから始まる?

ここでよく間違えるポイント。納期の特例は、申請書を出したらすぐ受けられるわけではないので注意してね!

申請書を提出したらすぐに適用開始になるわけではないため注意してください。

申請書を提出した月の翌月の給与分、つまり翌々月の納付分から適用開始となります。

そのため、提出した月の給与の源泉所得税は、翌月10日までに納付しなければいけません。

源泉所得税の納付をしていなくて、税務署から「払っていない」という連絡がきたという人はとても多いです。

『提出した月の翌月までは、毎月納付しなければならない』と覚えておきましょう。

例えば、承認申請書を6月20日に提出した場合は次のスケジュールになります。

5月分給与 → 6月10日納付

6月分給与 → 7月10日納付

7月分給与 → 1月20日納付(特例適用)

8月分給与 → 1月20日納付(特例適用)

なお、税務署の承認は自動承認となります。

申請書を提出した月の翌月末日までに税務署長から承認又は却下の通知がなければ承認があったものとみなされます。

従業員数が10人を大きく超えているなど、よっぽどのことがなければ承認されると思って大丈夫だよ。

納期の特例を適用するメリット

前章までで納期の特例の制度について解説しました。

この章では、納期の適用を受けることで得られるメリットや、発生するデメリットについて解説します。

メリットその1 事務作業の負担を軽減できる

納付回数が減ることで、納付書作成、納付手続きの事務負担が減ります。

所得税の集計や銀行等での納付手続きを毎月10日までに行わなければいけません。

それが年2回にまとめられるのは、多忙な事業運営の中で時間と労力の節約になります。

事務負担が減る分、人件費を節約することができる。さらに他の仕事に人員を回せるので売上アップにつながるかもしれないね!

メリットその2 延滞税などの税金リスクの抑えることができる

毎月10日の納付が少しでも遅れると延滞税等の罰則がかかってしまいます。

毎月絶対に遅れられない期限があると思うとストレスですよね。

納付回数が少なくなると、期限に遅れるリスク、すなわち延滞税等がかかるリスクも小さくなります。

そのため、ストレス低減の効果も期待できます。

延滞税、不納付加算税などペナルティの税金がいっぱいあるから遅れないようにね。

メリットその3 年始の納付期限にゆとりがある

源泉所得税を毎月納付する場合は、毎月10日が期限のため、年始の納付期限も1月10日になります。

しかし、納期の特例の場合には、年始の納付期限は1月20日で、10日ほど納付期限にゆとりがあります。

年末年始は何かと慌ただしく、事務処理に時間を取れない場合が考えられます。

人によっては、年末年始はお休みをとってゆっくりしたいと思う方もいると思います。

納期の特例の期限の違いはわずか10日間ですが、この年始の10日の違いは大きいです。

年末年始はゆっくりしたいから、1/20だったら余裕があって助かります。

納期の特例を適用するデメリット

年2回の納付になるため、天引きした所得税を半年一括で支払います。

6ヶ月分をまとめて納付しますので納税額が大きいため、資金確保や資金繰りの面で準備が必要になります。

別の銀行口座に納税分の資金を分けておくなど、資金管理を工夫しましょう。

一括で払うから納税額が大きいけど、毎月の源泉所得税×6か月だから納税額は予想できるよね。

7月10日、1月20日に向けて、納税資金を確保しておこう。

納期の特例に関する承認申請書の書き方

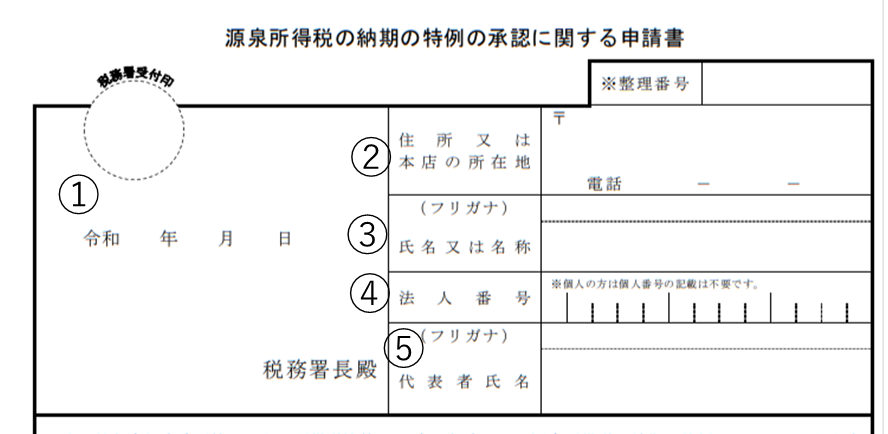

『納期の特例に関する承認申請書』は次のような様式です。

上段 - 基本情報

事業主の住所や氏名などの情報を記入する箇所だよ。

①税務署長、提出年月日

税務署長の枠は提出先の税務署を記入します。

提出日は、届出を提出する年月日を記入します。

②住所又は本店の所在地

開業届などの記載した納税地を記入します。

③氏名又は名称

個人事業主の氏名を記入します。

屋号がある場合は、屋号を記入します。

④法人番号

個人事業の場合は記入の必要はありません。

⑤代表者氏名

個人事業主の氏名を記入します。

③で氏名を記入した場合は、同じ氏名になります。

中段 - 申請内容

給与支払事務所の情報や給与の支給状況などを記入するよ。

⑥給与支払事務所等の所在地

②で記載した住所と、給与支払事務所等の住所が異なる場合に記入します。

給与支払事務所等の住所とは、給与支払事務所等の開設の届出で記載した事務所の所在地のことを言います。

⑦申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額

申請日前の半年間に支払った給与について、支給した人数と合計額を記入します。

支給した人数が、各月10人を超えている場合は、納期の特例の適用を受けることができません。

開業直後などで支払った給与が無い場合は、空欄で構いません。

まとめ

従業員の給与から天引きする源泉所得税の納期の特例について解説しました。

源泉所得税の納期の特例を受けることで、次のようなメリットがありました。

納期の特例をするメリット

- 事務作業の負担を軽減できる

- 延滞税などの税金リスクの抑えることができる

- 年始の納付期限にゆとりがある

従業員を雇うと事務の手間が増えます。

その中でも源泉所得税の毎月納付は、事務負担が大きく大変です。

納期の特例は、納付を年2回にまとめられるため、事務負担を激減することができるお得な制度です。

さらに納税漏れによる延滞税等のリスクも回避できるため、利用しないメリットが考えられません。

そのため、従業員が少ない個人事業主にとっては欠かすことができない制度です。

まだ特例の手続きをしていない方は、『源泉所得税の納期の特例に関する承認申請書』を準備して、早く制度を活用するようにしましょう。