この記事では、個人事業主の青色申告の特典である『青色申告特別控除』について、65万円、55万円、10万円控除の違いと要件について解説しています。

税理士のざいりです。

本業では、税理士として個人事業主の開業や融資のお手伝いをさせていただいています。お客様からよく受ける相談をまとめましたので、ぜひご参考にどうぞ!

この記事がオススメな人

- 青色申告の65万円控除を受けたい人

- 白色申告の人

- これから開業する人

青色申告の『青色申告特別控除』って、なぜ65万円、55万円、10万円と控除額に差があるんですか?

控除額ごとに要件があるんだよ。その要件を満たせば65万円になるし、ダメなら10万円になるし。

65万円と10万円で、50万円の差は大きいですよね。65万円控除が絶対受けたいです!

それじゃ今回は特別控除を受けるための要件について解説するね。

青色申告することで得られる特典がたくさんあります。

中で最もメリットが大きい特典、それは『青色申告特別控除』です。

青色申告特別控除とは、個人事業の売上から必要経費を差し引いた所得に、さらに最大65万円を差し引くことができる制度です。

私の事務所に来られる新規のお客様(白色申告をされている個人事業主の方)と実際に面談いると、青色申告の良さを理解していない人がよく見受けられます。

「青色申告特別控除」「少額減価償却資産の特例」「青色事業専従者給与」などの様々なメリットがあるのですが、「複式簿記による帳簿保存」をするくらいなら白色申告で良いという方が多いのです。

しかしそのような方に言いたい。

青色申告をすれば、白色申告より「税金を減らす」ことができます。

一例にあげると、65万円の特別控除を受けると、税率20%だとするとその時点で13万円の所得税が減ります。住民税も10%の6万5千円が減ります。つまり、青色申告をするだけで支払う税金を約20万円も抑えることができるのです。

それでも白色申告のままで良いですか?

なお、差し引くことができる金額は65万円、55万円、10万円の3種類です。

青色申告でも、それぞれ要件をクリアできるかどうかで、青色申告特別控除の金額が65万円~10万円と異なります。

青色申告をするなら、65万円控除を受けたいですよね。

この記事では、それぞれの控除額ごとの要件について解説します。

青色申告の特典とは?

青色申告とは、正しく所得を計算して税金を納める納税者が、所得税の計算上で優遇を受けることができる制度です。

- 青色申告制度の概要

- 我が国の所得税は、納税者が自ら税法に従って所得金額と税額を正しく計算し納税するという申告納税制度を採っています。

1年間に生じた所得金額を正しく計算し申告するためには、収入金額 や必要経費に関する日々の取引の状況を記帳し、また、取引に伴い作成したり受け取ったりした書類を保存しておく必要があります。

ところで、一定水準の記帳をし、その記帳に基づいて正しい申告をする人については、所得金額の計算などについて有利な取扱いが受けられる青色申告の制度があります。

青色申告をすることができる人は、 不動産所得、事業所得、山林所得のある人です。

引用:国税庁『No.2070 青色申告制度』

青色申告する納税者は、次のような優遇を受けることができます。

青色申告制度の特典

- 青色申告特別控除(65万円、55万円、10万円)

- 30万円未満の購入資産を一括で経費にできる

- 今年の赤字を3年間繰り越しできる(来年以降の黒字と相殺できる)

- 青色事業専従者給与として家族へ払う給与を経費算入できる

事業の利益がある場合、利益に対して税金がかかります。

青色申告の特典によって所得を抑えることができるため、節税効果があります。

もし利益が出てない場合も、3年間は赤字を繰り越すことができます。

であるため、翌年以降の節税効果が期待できます。

また、確定申告には『青色申告』のほかに『白色申告』があります。

白色申告では、青色申告よりも節税の幅が狭く、翌年以降に赤字を繰り越すことができません。

節税効果は、青色申告 > > > 白色申告 です。

青色申告していない人は、青色申告することをオススメします。

こちらもCHECK

-

青色申告で節税しよう!青色申告と白色申告の違いからメリットまで税理士が解説

この記事では、個人事業主や副業の会社員が行う確定申告について、青色申告をするメリット、デメリットを解説しています。 ざいり 税理士のざいりです。本業では、税理士として個人事業主の開業や融資のお手伝いを ...

続きを見る

青色申告特別控除とは?

青色申告特別控除とは?

青色申告の場合の最大のメリットである『青色申告特別控除』。

「節税ができる!」といっても、具体的にどのようなメリットがあるのでしょうか?

「控除」って何ですか?なじみのない言葉です。

控除は、ある金額から一定の金額を差し引くという意味があるんだよ。ちなみに読み方は、「こうじょ」だよ。

差し引けるってことは・・・分かった!ずばり税金が差し引けるってことですね!

税金を直接減らせるわけではないけど、所得(利益)を減らすから、結果的に税金が減るよ。 詳しく解説するね。

青色申告特別控除は、ひとことで言うと「65万、55万円、10万円のいずれかの金額を所得(=事業の利益)から無条件に差し引く」ことができる制度です。

まとめると、青色申告特別控除は控除額ごとに次の3種類があります。

- 65万円の青色申告特別控除

- 55万円の青色申告特別控除

- 10万円の青色申告特別控除

青色申告特別控除の有無で何が違うのでしょうか。

例えば、売上800万円、経費が300万円の方の場合を見てみましょう。

★特別控除が無い場合

800万円-300万円=500万円(事業所得)

⇒事業所得500万円に対して所得税がかかる。

★特別控除がある場合

800万円-300万-65万円=435万円(事業所得)

⇒事業所得435万円に対して所得税がかかる。

★結果

特別控除がある方が事業所得が65万円少なくなるため、

所得65万円分に課税される所得税が減る!!

上記のように、青色申告特別控除によって65万円分の所得が少なくなっています。

もちろん経費が増えれば、経費が増えた分所得も少なくなります。

しかし、事業に関係ないものは増やすには経費になりません。

また、経費になる場合でも、原則としてお金を支払うことで今年の経費に算入できるため、支払った分のお金は減ってしまいます。

青色申告特別控除を利用すれば、お金を払わず(減らさず)に最大で65万円分の所得を減らす効果があるのです。

65万円の経費はすぐには増やせないし。だから特別控除はすごくありがたいですね!

税金を減らすことができる(節税)

青色申告特別控除は、実際にどれくらい節税効果があるか見てみましょう。

先ほど同じく、売上800万円、経費が300万円の場合は次のようになります。

今回のシミュレーションでは、基礎控除を含む所得控除無しで計算してみます。

★特別控除が無い場合

800万円-300万円=500万円(事業所得)

⇒所得税572,500円

★特別控除がある場合

800万円-300万-65万円=435万円(事業所得)

⇒所得税442,500円

★結果

所得税率が20%のため、13万円(65万円×20%) の所得税が減る!!

上記のように、所得税率が20%の方が青色申告特別控除65万円を受けると、所得税を13万円節税できます。

さらに住民税も所得の10%かかりますので、6.5万円を減らすことができます。

その結果、所得税と住民税を合わせて約20万円程の税金を減らすことができました。

20万円の税金が何もせず減るのはすごいですね!

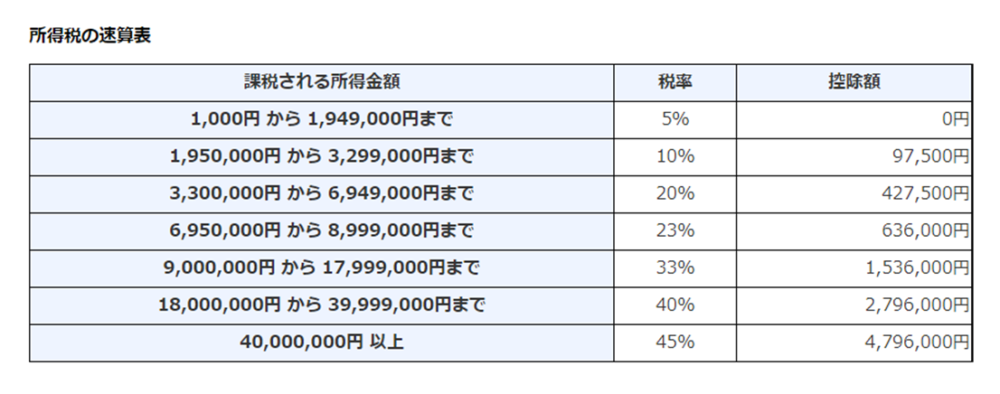

なお、所得税の税率は次のようになっています。

上記のように、所得税は所得に応じて階段上に税率が上がる仕組みになっています。

そのため、所得が高い方ほど支払う税金が多くなるため、より節税効果が期待できます。

特別控除の要件とは?

青色申告の対象となる所得

青色申告特別控除の大前提は、『青色申告』すること。だから青色申告できない所得の確定申告は対象外だよ。

青色申告できる所得と、青色申告できない所得があるのか。

まず所得について理解することから始めよう。

所得税の確定申告は、個人の1年間の所得を集計のうえ、所得税を計算します。

集計する所得のうち、青色申告ができる所得と青色申告ができない所得があります。

個人の所得は次のような10種類があります。

所得の種類

- 事業所得

- 不動産所得

- 利子所得

- 配当所得

- 給与所得

- 雑所得

- 一時所得

- 譲渡所得

- 退職所得

- 山林所得

青色申告をすることができる所得は、これら全10種類の所得のうち次のわずか3つの所得です。

青色申告ができる所得

- 事業所得

- 不動産所得

- 山林所得

個人事業主やフリーランスの仕事の所得は『事業所得』に該当するよ。だから青色申告ができる所得だね。

65万円控除の場合

65万円特別控除で節税ができてよかった!

65万円控除を受けるための要件は確認してる?要件をクリアできていないと、55万円、10万円になってしまうよ。

えっ、そうなの・・・?

個人事業主の仕事に関する所得、『事業所得』の確定申告では、青色申告をすると特別控除を受けることができます。

しかし、青色申告する事業主みんなが65万円の特別控除を受けられるかというとそうではありません。

先述のとおり、青色申告特別控除には65万円、55万円、10万円の3種類があります。

65万円控除をを受けるためには次の4つの要件を満たす必要があります。

65万円特別控除の要件

- 事業所得または不動産所得(事業的規模)を営んでいる

- 事業の取引について、複式簿記により帳簿を作成している

- 貸借対照表、損益計算書を添付し、確定申告書を期限までに提出する

- 電子帳簿保存、またはe-taxを使用して確定申告書等を期限までに提出する

① 事業所得または不動産所得(事業的規模)を営んでいること

65万円特別控除の対象者は、事業所得、または不動産所得(事業的規模)を営む方です。

なお、不動産賃貸による所得の場合、事業規模によって控除額が違います。

家屋などの貸家で5棟、マンション・アパートの一室で10室以上の場合は概ね事業的規模と考えられ、65万円特別控除の対象になります。

事業的規模以外の場合には、控除額は最大で10万円になります。

不動産所得の目安は『5棟10室』。迷う場合は、税務署かお近くの税理士に相談してみよう。

② 事業の取引について、複式簿記により帳簿を作成していること

複式簿記による帳簿付けをしている必要があります。

会計ソフトを利用していれば、複式簿記による帳簿付けは大丈夫。

③ 貸借対照表と損益計算書を確定申告に添付し、確定申告書を期限までに提出すること

青色申告では、青色申告決算書を添付して確定申告書を提出することになります。

65万円控除を受ける場合は、青色申告決算書の書類として、貸借対照表と損益計算書を作成しなければいけません。

会計ソフトを利用していれば、作成した複式簿記による帳簿をもとに自動で作成できますので難しくはありません。

自動で作成できた貸借対照表と損益計算書を付けて、65万円控除を受ける金額を記載して、確定申告期限(翌年3月15日)までに申告書を提出する必要があります。

貸借対照表等は会計ソフトを利用していれば難しくないと思う。でも期限内の申告が絶対必要だから注意しよう。

④総勘定元帳などの電子帳簿保存またはe-taxを使用して確定申告等を期限までに提出すること

以下のどちらかの要件を満たす必要があります

- 事業に係る仕訳帳、総勘定元帳について、電子帳簿保存を行っていること。

- 確定申告書、貸借対照表及び損益計算書等の提出を、確定申告書の提出期限までにe-Taxを使用して行うこと。

なお、電子帳簿保存に関して、国税庁のホームページでは次のように記載されています。

《参考》

納税者の方の事務負担やコストの軽減などを図るため、各税法で保存が義務付けられている帳簿書類については、一定の要件の下で、コンピュータ作成の帳簿書類を紙に出力することなく、ハードディスクなどに記録した電子データのままで保存できる制度があります。

引用 国税庁『No.2072 青色申告特別控除』

電子帳簿保存はルールが厳しい。e-taxを利用することをおススメするよ。

55万円控除額の場合

65万円控除の要件のうち、次の3つを満たせば55万円控除を受けることができます。

55万円特別控除の要件

- 事業所得または不動産所得(事業的規模)を営んでいる

- 事業の取引について、複式簿記により帳簿を作成している

- 貸借対照表、損益計算書を添付し、確定申告書を期限までに提出する

55万円の特別控除の要件は、65万円の場合と基本的にほぼ同じです。

令和2年分の改正で、65万円控除の要件に、『電子帳簿保存またはe-taxによる電子申告』が追加されました。

その結果、電子申告等の要件を満たさない場合は、55万円控除となります。

まとめると、

・事業所得の青色申告者が、

・複式簿記による帳簿の備え付けを行い、

・確定申告書に貸借対照表等を添付して期限内申告をする場合に、

電子申告をすれば65万円特別控除、紙による申告であれば55万円控除になります。

e-taxを利用するだけで、控除額が10万円アップするよ。

10万円控除の場合

青色申告をする人が、以下の55万円控除の3つの要件のうち、いずれか1つでも満たさない場合は10万円控除になります。

55万円特別控除の要件

- 事業所得または不動産所得(事業的規模)を営んでいる

- 事業の取引について、複式簿記により帳簿を作成している

- 貸借対照表、損益計算書を添付し、確定申告書を期限までに提出する

例えば、

・ 事業所得の青色申告者が、

・確定申告書に貸借対照表等を期限までに提出しても

複式簿記による帳簿の備え付けがない場合は10万円控除になります。

青色申告すれば、最低限10万円の特別控除が受けられるよ。要件をクリアすることで、控除額が最大65万円までアップするんだ。

まとめ

ここまで、青色申告の特典である『青色申告特別控除』について解説しました。

青色申告特別控除には、65万円控除、55万円控除、10万円控除があり、次の要件をクリアしているかどうかで控除額が異なりました。

65万円特別控除の要件

- 青色申告を行う事業者

- 事業所得または不動産所得(事業的規模)を営んでいる

- 事業の取引について、複式簿記により帳簿を作成している

- 貸借対照表、損益計算書を添付し、確定申告書を期限までに提出する

- 電子帳簿保存、またはe-taxを使用して確定申告書等を期限までに提出する

55万円特別控除の要件

- 青色申告を行う事業者

- 事業所得または不動産所得(事業的規模)を営んでいる

- 事業の取引について、複式簿記により帳簿を作成している

- 貸借対照表、損益計算書を添付し、確定申告書を期限までに提出する

10万円特別控除の要件

- 青色申告を行う事業者

65万円(55万円)特別控除の要件のうち、複式簿記による帳簿の備え付けは会計ソフトの準備や簿記知識が必要なため、最も高いハードルです。

しかし節税効果を考えると、事業を続けていくうえで65万円特別控除は必須といえるでしょう。

確実に控除を受けられるように前もって準備をすすめておきましょう!

![]()